부가가치세란?

부가가치세란 상품(재화)의 거래나 서비스(용역)의 제공과정에서 얻어지는 부가가치(이윤)에 대하여 과세하는 세금이며, 사업자가 납부하는 부가가치세는 매출세액에서 매입세액을 차감하여 계산합니다.

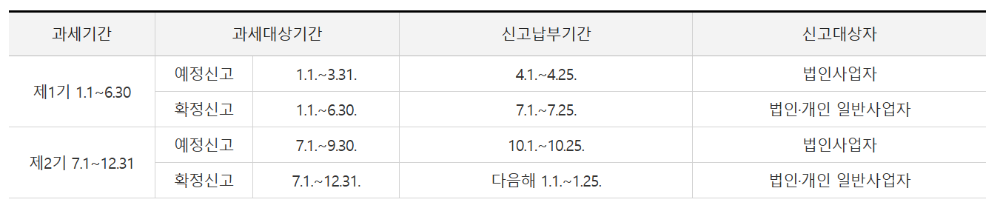

신고 및 납부기간

일반과세자

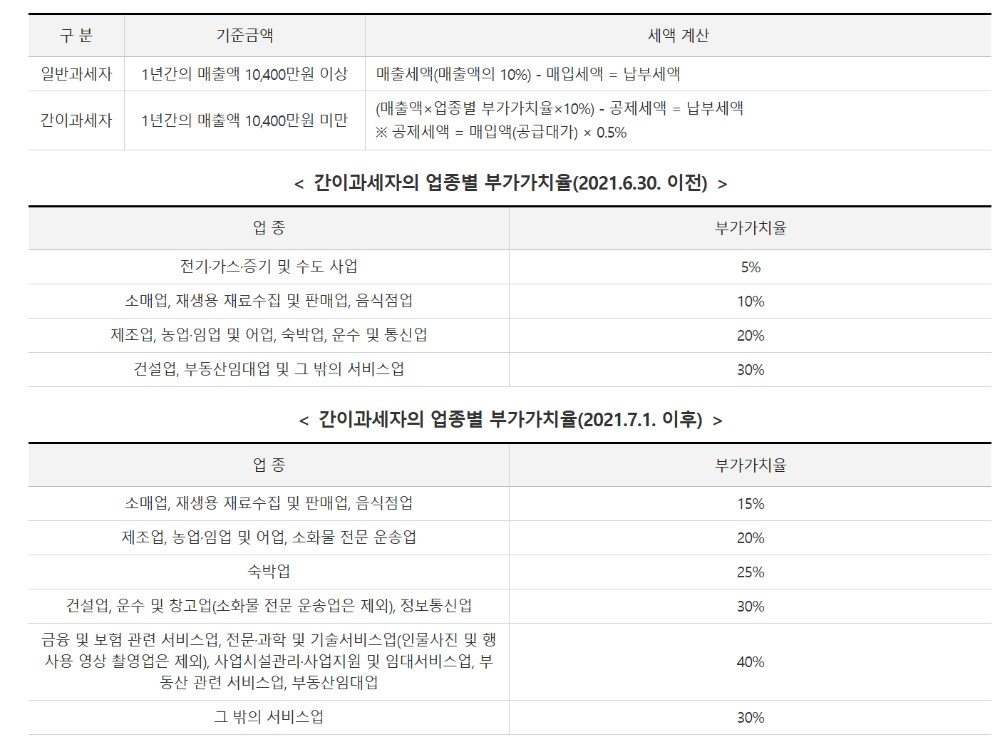

- 일반과세자는 10%의 세율이 적용되는 반면, 물건 등을 구입하면서 받은 매입세금계산서상의 세액을 전액 공제받을 수 있고 세금계산서를 발급할 수 있습니다.

- 연간 매출액이 1억400만원(24년7월부터 변경) 이상으로 예상되거나, 간이과세가 배제되는 업종 또는 지역에서 사업을 하고자 하는 경우에는 일반과세자로 등록하여야 합니다.

간이과세자

- 간이과세자는 1.5%~4%의 낮은 세율이 적용되지만, 매입액(공급대가)의 0.5%만 공제받을 수 있으며, 신규사업자 또는 직전연도 매출액이 4천8백만 원 미만인 사업자는 세금계산서를 발급할 수 없습니다.

- 주로 소비자를 상대하는 업종으로서 연간 매출액이 1억400만원(24년7월부터 변경) 에 미달할 것으로 예상되는 소규모사업자의 경우에는 간이과세자로 등록하는 것이 유리합니다.

요약

- 기한 내 납입 못하면 가산세 부과(기한 연장 가능)

- 1월25일 , 7월25일 꼭 기억할 것

- 간이과세자의 경우 직전 연도 매출 4,800만원 미만 시 납부의무 면제(신고는 해야함)

- 세금계산서 발급 간이과세자의 경우 내역이 있다면 일반과세자처럼 1년에 2번 부가세 신고해야함

- 매출은 1년 환산으로 계산

: 11월 간이사업자 등록 후 11,12월 2달간 매출 2000만 원으로 한해 매출이 4800만 원 미만이어도, 1년 환산으로 4800만 원이 넘어갑니다

| 간이과세자 | 일반과세자 | |

| 신고 | 연 1회 | 연 2회 |

| 세율 | 1.5~4% | 10% |

| 납부 면제 | 직전 연도 매출 4,800만원 미만 (신고는 해야하며, 매출은 연환산으로 책정) |

면제 없음 |

| 세금계산서 | 불가 | 가능 |

사업자 구분별 세액 계산

자세한 내용은 아래 국세청 사이트 참조하세요

https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2272&cntntsId=7693

'부자' 카테고리의 다른 글

| 애드센스 거주자증명서 발급 신청 방법 (0) | 2025.01.04 |

|---|---|

| 구글시트에서 업비트 코인시세 불러오기 (2) | 2024.12.27 |

| 건강보험료 금융소득 고려사항, 피부양자 자격상실 (0) | 2024.11.14 |

| 자녀 용돈 증여 신고 및 공제 초과 시 세율은? (0) | 2024.11.10 |

| 기준금리와 미국채권 ETF 투자방법 (3) | 2024.11.07 |

댓글