배당투자 시 금융소득이 연간 2000만 원 초과하면 금융소득 종합과세자에 해당되면 종합소득세 신고 시 초과 금액이 합산되어 세금이 더 늘어나게 될 수 있다는 것을 모두 알고 계실 겁니다.

하지만 종소세 보다 더 중요한 게 바로 건강보험료입니다.

건강보험료

지역가입자

지역가입자 건강보험료의 계산은 재산+소득으로 하는데, 이자 배당 등 금융소득이 해당됩니다.

연간 1000원 초과의 금융소득 발생 시 지역가입자 소득에 합산되는데 주의할 점은 1000만 원 초과분만 반영되는 게 아니고 전체 금액에 대해서 보험료가 부과됩니다.

예) 다른 금융소득 없이 배당소득만 연 3000만 원이면 3000만 원 전액에 대해 7.09%인 2,127,000원의 추가 건강보험료 납부

직장가입자

직장가입자는 금융소득이 연간 2000만 원을 초과하면 건강보험료에 합산됩니다.

지역가입자와는 다르게 2000만 원 초과분에 대해서 건강보험료율을 적용하여 부과합니다.

예) 다른 금융소득 없이 배당소득만 연 3000만 원이면 초과분인 1000만 원 전액에 대해 7.09%인 709,000원의 추가 건강보험료 납부

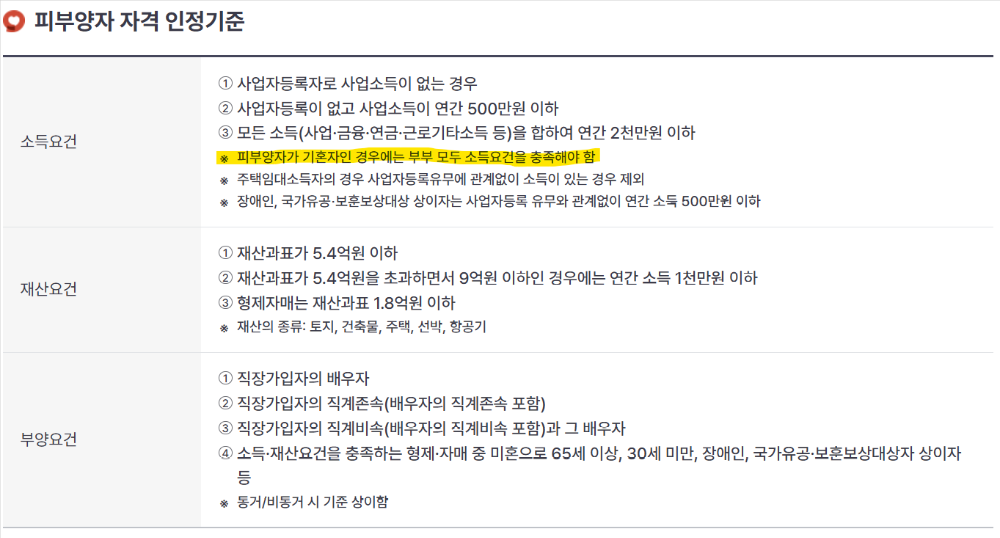

직장가입자의 피부양자

피부양자의 자격 상실 요건은 재산요건과 소득요건으로 나눠집니다.

여기서 소득은 금융소득, 사업소득 등 모든 소득이 해당됩니다.

재산요건

재산과표가 9억 초과일 경우 자격 상실

재산과표가 5.4억 초과 9억 이하이면서 소득이 1000만 원을 초과하는 경우 자격 상실

재산과표가 5.4억 이하이고, 소득의 합이 2000만 원 초과일 때 자격 상실

소득요건

연간 소득 2000만 원 초과 시 자격 상실

사업자등록증이 있고, 사업소득이 발생하는 경우 자격 상실

사업자등록증이 없지만 , 사업소득이 연간 500만 원 초과일 때 자격 상실

피부양자가 기혼자인 경우에는 부부 모두 소득요건을 충족해야 함.

한 사람이라도 소득이 초과하면 부부가 모두 피부양자에서 탈락

합산 소득 계산 방법

| 항목 | 내용 |

| 금융소득 | 1천만원 초과 시 모든 금액 합산 |

| 사업소득 | 필요경비와 기본공제 제회 후 합산 |

| 근로소득 | 세전 총 급여 합산 |

| 연금소득 | 공적연금 전액 합산 |

| 기타소득 | 필요경비 제외 후 합산 |

'부자' 카테고리의 다른 글

| 구글시트에서 업비트 코인시세 불러오기 (2) | 2024.12.27 |

|---|---|

| 개인사업자라면 꼭 해야하는 부가가치세 신고 납부 (0) | 2024.12.12 |

| 자녀 용돈 증여 신고 및 공제 초과 시 세율은? (0) | 2024.11.10 |

| 기준금리와 미국채권 ETF 투자방법 (3) | 2024.11.07 |

| ETF 분배금, 분배락, 분배기준일, 지급일 간단 설명 (0) | 2024.08.01 |

댓글